Aktiv - Hvad er et aktiv?

Et aktiv er en genstand af værdi, som en virksomhed ejer, og som kan blive omsat til kontanter. Et aktiv kan for eksempel være en firmabil, inventar eller ejendomme.

Med Debitoor online regnskabsprogram kan du følge med i dine aktiver og passiver og følge med i afskrivningen af aktiverne over tid.

Et aktiv har en økonomisk værdi for virksomheden, der har købt aktivet, og formålet med et aktiv er, at virksomheden kan benytte aktivet i den daglige drift. Der findes to overordnede grupper af aktiver - nemlig anlægsaktiver og omsætningsaktiver.

Hvad er et anlægsaktiv og et omsætningsaktiv?

Aktiver bliver typisk opdelt i anlægsaktiver og omsætningsaktiver, som hver især består af flere elementer:

Anlægsaktiver: Anlægsaktiver er yderligere opdelt i materielle anlægsaktiver, immaterielle anlægsaktiver og finansielle anlægsaktiver. Anlægsaktiver har en langsigtet værdi og en levetid længere end et år. Eksempler på anlægsaktiver er blandt andet firmabil, maskiner, ejendomme, etc. Anlægsaktiver kaldes også for langfristede aktiver.

Omsætningsaktiver: Omsætningsaktiver er aktiver, som man forventer at indfri inden for et år. Herunder hører tilgodehavende, varelager, likvider, etc. Grundet deres korte levetid kalder man også omsætningsaktiver for kortfristede aktiver.

Med andre ord er forskellen på anlægsaktiver og omsætningsaktiver altså, om aktivets levetid er henholdsvis længere eller kortere end 1 år. Derudover er omsætningsaktiver nemmere at omsætte til kontanter i forhold til anlægsaktiver.

Tre typer anlægsaktiver

Som nævnt ovenfor findes der tre former for anlægsaktiver; materielle, immaterielle og finansielle anlægsaktiver.

Materielle anlægsaktiver er aktiver, som virksomheden selv ejer og råder over. For eksempel firmabiler, IT eller inventar. Materielle anlægsaktiver er den mest udbredte form for anlægsaktiver, og alle virksomheder ejer typisk en eller flere former for materielle anlægsaktiver.

Immaterielle anlægsaktiver er ikke-fysiske aktiver, som en virksomhed ejer. Altså er immaterielle anlægsaktiver uhåndgribelige værdier, der er af stor værdi for virksomheden, og som virksomheden benytter sig af i den daglige drift. Eksempler tæller blandt andet goodwill, kunder, licenser, etc.

Finansielle anlægsaktiver er alle pengemæssige aktiver, som en virksomhed har investeret i - altså værdipapirer og pengemæssige aktiver. Eksempler på finansielle anlægsaktiver tæller aktier, obligationer og kapitalandele. Finansielle anlægsaktiver har typisk en løbetid på minimum et år.

Den ovenstående inddeling af anlægsaktiver er til, fordi der er forskel på, hvordan hver af de tre former for anlægsaktiver bliver bogført, afskrevet og indregnet i regnskabet.

Hvordan afskriver man materielle anlægsaktiver?

Afskrivning af aktiver foregår typisk over flere år, så aktivets reelle værdi stemmer overens med værdien i virksomhedens regnskab. De tre former for afskrivning er: liniær-, progressiv- og degressiv afskrivning. Den mest udbredte form for afskrivning er lineær afskrivning.

Ved lineær afskrivning afskriver man aktivets købsværdi, så faldet i aktivets værdi stemmer overens med aktivets forventede levetid. Eksempelvis bliver materielle anlægsaktiver nedskrevet med 25 procent pr. år.

Eksempel på afskrivning af materielle anlægsaktiver

Din virksomhed køber inventar til et nyt kontor for 100.000 kr. I købsåret får du et fradrag på 25 procent, altså 25.000 kr. i dette eksempel. De resterende 75.000 kr. overfører du så til næste år og afskriver dette beløb med 25 procent og så fremdeles.

Hvordan afskriver man immaterielle anlægsaktiver?

Man kan også afskrive immaterielle anlægsaktiver. Immaterielle anlægsaktiver er ikke-fysiske aktiver, som har stor værdi for virksomheden. Eksempler tæller blandt andet goodwill, kunder, licenser, etc.

Købesummen af immaterielle anlægsaktiver købt den 1. januar 1998 eller senere bliver som hovedregel afskrevet med 1/7 årligt, fordi afskrivningsperioden for sådanne aktiver er 7 år. Modsat bliver immaterielle anlægsaktiver købt før den 1. januar 1998 afskrevet med 10 procent om året.

Der er dog undtagelser for afskrivning af finansielle anlægsaktiver. Det vil sige, at finansielle anlægsaktiver ikke er dækket af de almindelige regler for afskrivning af anlægsaktiver, fordi værdien af finansielle investeringer nødvendigvis ikke falder over tid.

Straksafskrivning af aktiver

Hvis en virksomhed vurderer, at et aktiv mister sin værdi meget hurtigt, har virksomheden mulighed for at straksafskrive dette aktiv. Når man straksafskriver et aktiv, får man fuldt skattemæssigt fradrag på udgifterne i forbindelse med anskafningen af aktivet.

Det kan blive aktuelt at straksafskrive elektronik som eksempelvis en computer, da en computer i takt med teknologiens udvikling bliver relativt hurtigt forældet og derved mister værdi.

Småanskaffelsesgrænse for aktiver

Der er en beløbsmæssig grænse for, hvornår man kan registrere et køb som et aktiv. Denne grænse hedder småanskaffelsesgrænsen. Denne grænse ligger på 14.100 kr. Det vil sige, at hvis du for eksempel køber elektronik til din virksomhed for over 14.100 kr., skal du registrere dette køb som et aktiv. Hvis det ikke er et aktiv, er det en mindre anskaffelse.

Småanskaffelsesgrænsen skal ikke forstås på den måde, at beløbet for hvert enkelt køb skal overskride beløbsgrænsen for at blive registreret som et aktiv. Det skal forstås sådan, at det samlede beløb på for eksempel elektronik skal overstige grænsen på 13.500 kr., før købet kan blive bogført som et aktiv.

Aktiver og passiver

Aktiver og passiver udgør hver deres side af virksomhedens regnskab. For at skabe balance i regnskabet skal aktiver og passiver altid stemme overens. Omvendt vil der være fejl i regnskabet, hvis der er uoverensstemmelse mellem aktiver og passiver i balanceopgørelsen.

Passiver er virksomhedens egenkapital, hensatte forpligtelser og gældsforpligtelser. Gældsforpligtelser opdeles yderligere i kortfristede gældsforpligtelser og langfristede gældsforpligtelser.

Aktiver i Debitoor regnskabsprogram

På din Debitoor konto kan nemt du registrere og gemme aktiver. Du kan også inkludere afskrivninger ved at indtaste aktivets købspris og aktivets levetid. På den måde bliver lineær afskrivning automatisk brugt til at afskrive aktivet, som bliver tilføjet på dine konti.

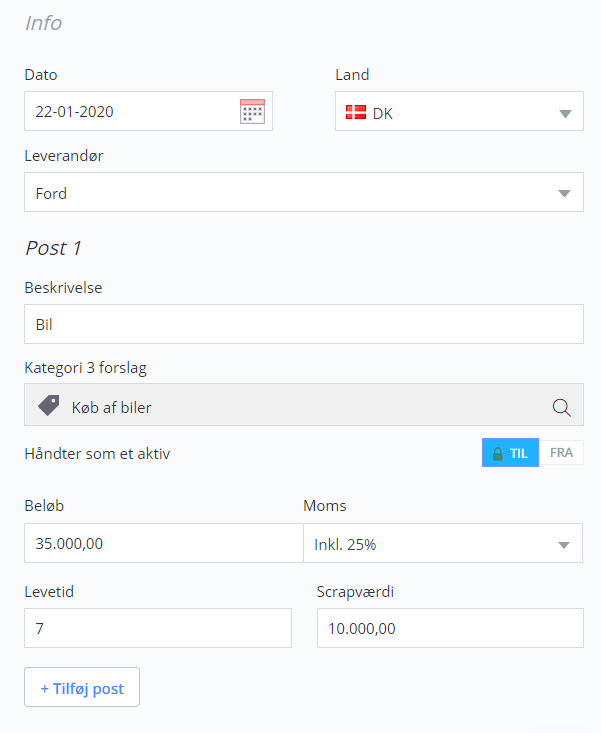

Når et aktiv skal oprettes i Debitoor ser det således ud:

Opret et aktiv ved at følge disse trin:

- Log ind på din Debitoor konto

- Klik på 'Ny' oppe i højre hjørne og vælg 'Udgift'

- Indtast nu hvor aktivet er købt henne

- Skriv hvilket aktiv der er købt

- Vælg en passende kategori alt efter, hvilket aktiv der er tale om. Er det eksempelvis en bil vælges kategorien 'Biler og andre køretøjer' og så 'Køb af biler'

- Lige under kategorien kan man vælge, om udgiften skal håndtes som et aktiv eller ej. Det vil altid være slået til, hvis du opretter en udgift, der skal afskrives

- Indtast nu beløbet for, hvad aktivet har kostet, og hvor lang en levetid aktivet har

- Udfyld aktivets 'Scrapværdi' som er den mindste værdi, som aktivet kan sælges for

- Afslut med at klikke på 'Gem'

Du har nu oprettet et aktiv, som afskrives over den periode, som du har valgt.